Vergi Borçlarına Getirilen Ödeme Kolaylığı

- yıldırım ercan

- 16 Haz

- 6 dakikada okunur

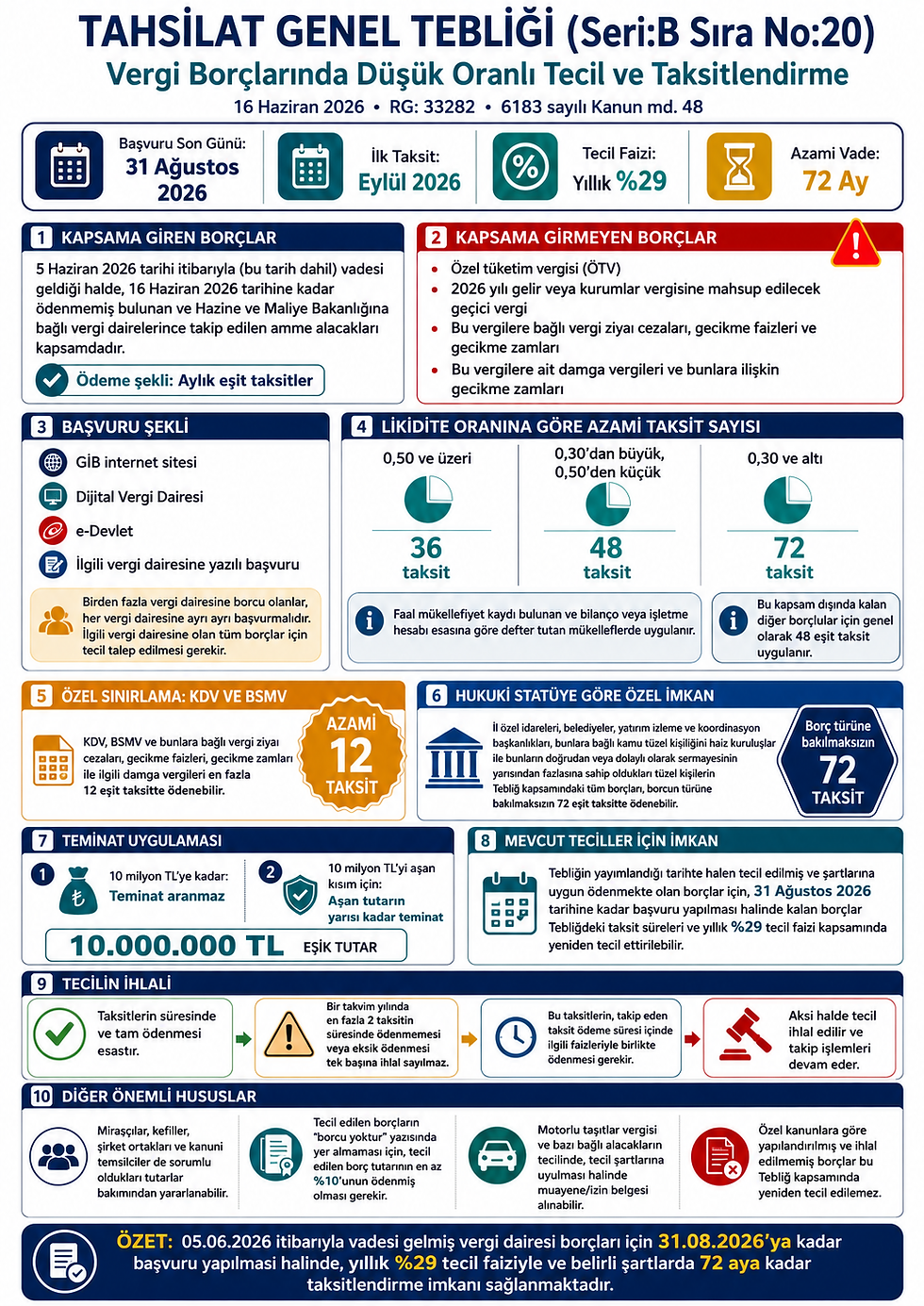

TAHSİLAT GENEL TEBLİĞİ(Seri:B Sıra No:20)

Vergi Borçlarında Düşük Oranlı Tecil ve Taksitlendirme

16 Haziran 2026 • Resmî Gazete: 33282 • 6183 sayılı Kanun md. 48

Başvuru Son Günü31 Ağustos 2026 | İlk TaksitEylül 2026 | Tecil FaiziYıllık %29 | Azami Vade72 Ay |

1. Düzenlemenin Amacı

16.06.2026 tarihli ve 33282 sayılı Resmî Gazete’de yayımlanan Tahsilat Genel Tebliği (Seri:B Sıra No:20) ile 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 48 inci maddesi kapsamında, Hazine ve Maliye Bakanlığına bağlı vergi dairelerince takip edilen bazı amme alacaklarının cari tecil faizinden daha düşük oranla taksitlendirilmesine ilişkin usul ve esaslar belirlenmiştir.

Düzenleme, vadesi geçmiş vergi dairesi borçlarının belirli şartlar dahilinde yıllık %29 tecil faizi uygulanarak ve bazı borçlular bakımından 72 aya kadar uzayan vadelerle ödenebilmesine imkan sağlamaktadır.

2. Kapsama Giren Borçlar

Tebliğ kapsamına; 5 Haziran 2026 tarihi itibarıyla, bu tarih dahil, vadesi geldiği halde Tebliğin yayımlandığı 16 Haziran 2026 tarihine kadar ödenmemiş bulunan ve Hazine ve Maliye Bakanlığına bağlı vergi dairelerince takip ve tahsil edilen amme alacakları girmektedir.

Borç Türü | Tebliğ Kapsamı |

Gelir vergisi borçları | Kapsamda |

Kurumlar vergisi borçları | Kapsamda |

Gelir vergisi stopajı | Kapsamda |

Damga vergisi | Kapsamda |

Motorlu taşıtlar vergisi | Kapsamda |

Katma değer vergisi | Kapsamda; ancak azami 12 taksit |

Banka ve sigorta muameleleri vergisi | Kapsamda; ancak azami 12 taksit |

Vergi ziyaı cezaları ve fer’iler | Asıl borcun kapsamına göre değerlendirilir |

3. Kapsama Girmeyen Borçlar

Kapsam Dışı Borç | Açıklama |

Özel tüketim vergisi | Tebliğ kapsamına alınmamıştır. |

2026 yılı gelir vergisine mahsup edilecek geçici vergi | Kapsam dışıdır. |

2026 yılı kurumlar vergisine mahsup edilecek geçici vergi | Kapsam dışıdır. |

Bu vergilere bağlı vergi ziyaı cezaları | Kapsam dışıdır. |

Bu vergilere bağlı gecikme faizleri ve gecikme zamları | Kapsam dışıdır. |

Bu vergilere ait beyannameler üzerinden tahakkuk eden damga vergileri | Kapsam dışıdır. |

Bu damga vergilerine bağlı gecikme zamları | Kapsam dışıdır. |

4. Başvuru Süresi ve Başvuru Yöntemi

Tebliğden yararlanmak isteyen borçluların 31 Ağustos 2026 tarihine kadar, bu tarih dahil, başvuruda bulunmaları gerekmektedir. Başvurular elektronik ortamda yapılabileceği gibi ilgili vergi dairesine yazılı olarak da yapılabilecektir.

Başvuru Kanalı | Açıklama |

GİB internet sitesi | Elektronik başvuru yapılabilir. |

Dijital Vergi Dairesi | Elektronik başvuru yapılabilir. |

e-Devlet | GİB hizmetleri üzerinden başvuru yapılabilir. |

İlgili vergi dairesi | Yazılı başvuru yapılabilir. |

Posta yoluyla başvuru | Taahhütlü posta/APS’de postaya verildiği tarih; adi postada vergi dairesi kayıt tarihi esas alınır. |

Birden fazla vergi dairesine borcu bulunan mükelleflerin her bir vergi dairesine ayrı ayrı başvurmaları gerekir. Ayrıca Tebliğden yararlanılabilmesi için ilgili vergi dairesine olan tüm borçlar için tecil talebinde bulunulması şarttır.

5. Taksit Süresi ve Ödeme İmkânı

Tebliğ kapsamında tecil edilen borçlar için ilk taksit Eylül 2026 döneminde başlayacak olup borçlar aylık eşit taksitler halinde ödenecektir. Taksit sayısı; borçlunun çok zor durum hali, borcun türü ve borçlunun hukuki statüsü dikkate alınarak belirlenecektir.

5.1. Likidite Oranına Göre Taksit Sayısı

Likidite Oranı | Azami Taksit Sayısı | Değerlendirme |

0,50 ve üzeri | 36 taksit | Görece daha iyi likidite |

0,30’dan büyük, 0,50’den küçük | 48 taksit | Orta düzey zor durum |

0,30 ve altı | 72 taksit | En ağır likidite sıkışıklığı |

Likidite oranı genel olarak “(Dönen Varlıklar - Stoklar) / Kısa Vadeli Yabancı Kaynaklar” formülüyle değerlendirilir. Oran düştükçe daha uzun vadeli ödeme imkânı sağlanmaktadır.

5.2. Diğer Borçlular İçin Genel Taksit Sayısı

Faal mükellefiyet kaydı bulunan ve bilanço veya işletme hesabı esasına göre defter tutan mükellefler dışında kalan borçluların borçları genel olarak 48 eşit taksitte ödenebilecektir.

6. KDV ve BSMV Borçlarında 12 Taksit Sınırı

Tebliğde KDV ve BSMV borçları bakımından özel bir sınırlama getirilmiştir. Bu borçlar ve bunlara bağlı vergi ziyaı cezaları, gecikme faizleri, gecikme zamları ile bu vergilere ilişkin damga vergileri bakımından azami taksit sayısı 12’dir.

Borç Türü | Azami Taksit |

Katma değer vergisi | 12 taksit |

KDV’ye bağlı vergi ziyaı cezası | 12 taksit |

KDV’ye bağlı gecikme faizi / gecikme zammı | 12 taksit |

KDV beyannamesine ilişkin damga vergisi ve gecikme zammı | 12 taksit |

Banka ve sigorta muameleleri vergisi | 12 taksit |

BSMV’ye bağlı vergi ziyaı cezası ve fer’iler | 12 taksit |

7. Borçluların Hukuki Statüsüne Göre 72 Taksit İmkânı

İl özel idareleri, belediyeler, yatırım izleme ve koordinasyon başkanlıkları ile bunlara bağlı kamu tüzel kişiliğini haiz kuruluşlar ve bunların doğrudan veya dolaylı olarak, birlikte veya ayrı ayrı sermayesinin yarısından fazlasına sahip oldukları tüzel kişiler bakımından özel kolaylık getirilmiştir.

Bu kapsamdaki borçluların Tebliğ kapsamındaki tüm borçları, borcun türüne bakılmaksızın 72 eşit taksitte ödenebilecektir. Bu nedenle belediye sermayeli şirketlerde KDV dahil tüm borçlar için 72 taksit imkânı gündeme gelebilecektir.

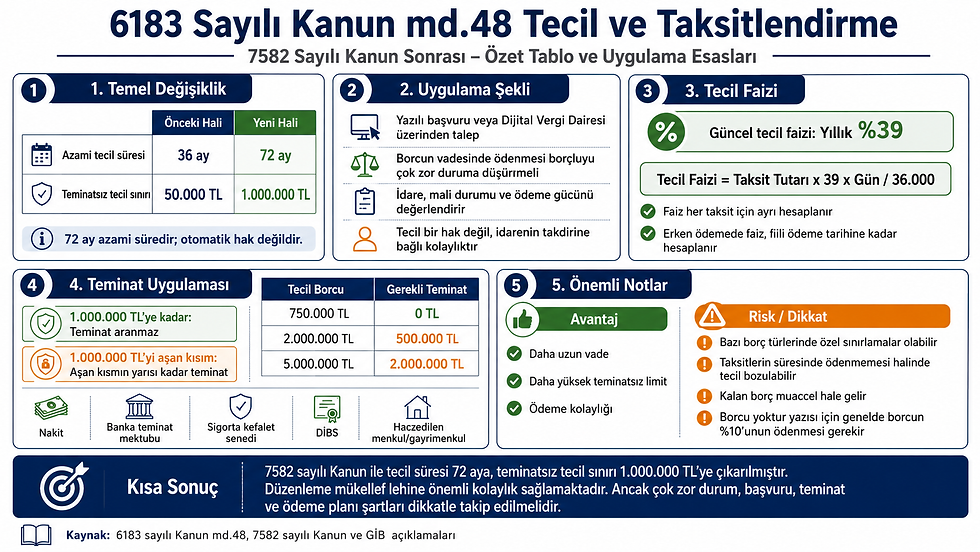

8. Tecil Faizi

Tebliğ kapsamında tecil edilen borçlara uygulanacak tecil faizi oranı yıllık %29’dur. Tebliğden yararlanılmayan genel tecil taleplerinde cari tecil faizi oranı yıllık %39 olarak uygulanacaktır.

Uygulama | Tecil Faizi |

Tebliğ kapsamındaki özel tecil | Yıllık %29 |

Tebliğden yararlanılmayan genel tecil | Yıllık %39 |

Tecil faizi, ödeme planındaki her taksit için ilgili taksit tutarı ve taksit vadesine kadar geçen süre dikkate alınarak hesaplanır. Taksitlerin vadeden önce ödenmesi halinde faiz fiili ödeme tarihine göre belirlenmelidir.

9. Teminat Uygulaması

6183 sayılı Kanunun 48 inci maddesinde yapılan değişiklik ve 11414 sayılı Cumhurbaşkanı Kararı doğrultusunda, tecil işlemlerinde teminat uygulaması aşağıdaki şekilde olacaktır:

Borç Tutarı | Teminat Durumu | ||

10.000.000 TL ve altı | Teminat aranmaz. | ||

10.000.000 TL üzeri | 10.000.000 TL’yi aşan kısmın yarısı kadar teminat aranır. | ||

Toplam Tecil Edilecek Borç | Teminatsız Kısım | Teminata Esas Aşan Kısım | Aranacak Teminat |

8.000.000 TL | 8.000.000 TL | Yok | 0 TL |

10.000.000 TL | 10.000.000 TL | Yok | 0 TL |

20.000.000 TL | 10.000.000 TL | 10.000.000 TL | 5.000.000 TL |

50.000.000 TL | 10.000.000 TL | 40.000.000 TL | 20.000.000 TL |

10. Mevcut Teciller ve Değerlendirme Aşamasındaki Talepler

Tebliğin yayımlandığı tarih itibarıyla tecil edilmiş ve tecil şartlarına uygun şekilde ödenmekte olan borçlar bakımından da özel düzenleme yapılmıştır. Bu borçlular, 31 Ağustos 2026 tarihine kadar başvuruda bulunmaları halinde kalan borçlarını Tebliğde öngörülen taksit süreleri ve yıllık %29 tecil faizi kapsamında yeniden tecil ettirebileceklerdir.

Tebliğin yayımı tarihi itibarıyla değerlendirme aşamasında bulunan tecil talepleri için de Tebliğ hükümlerinden yararlanılması mümkündür. Tebliğ hükümlerinden yararlanmak istemeyenlerin talepleri genel hükümler çerçevesinde sonuçlandırılacak ve bu durumda yıllık %39 oranında tecil faizi uygulanacaktır.

11. Tecilin İhlali

Taksitlerin süresinde ve tam olarak ödenmemesi kural olarak tecilin ihlali sonucunu doğurur. Ancak Tebliğde borçlular lehine bir tolerans düzenlenmiştir.

Durum | Sonuç |

Taksit süresinde ve tam ödenir. | Tecil devam eder. |

Bir takvim yılında en fazla iki taksit süresinde ödenmez veya eksik ödenir. | Tek başına ihlal sayılmaz. |

Ödenmeyen veya eksik ödenen taksit, takip eden taksit ödeme süresi içinde faiziyle ödenir. | Tecil devam eder. |

Belirtilen süre içinde tamamlanmaz. | Tecil ihlal edilir ve takip/tahsil işlemleri devam eder. |

Son taksit ödenmez veya eksik ödenir. | Takip eden ay sonuna kadar faiziyle ödenmelidir. |

12. Borcu Yoktur Yazısı Bakımından Etkisi

Tebliğ kapsamında taksitlendirilen borçların borç durumunu gösterir belgede yer almaması için, tecil edilen borç tutarının tecil faizi hariç en az %10’unun ödenmiş olması gerekmektedir.

Ödeme Durumu | Borç Durum Yazısına Etkisi |

Tecil edilen borcun en az %10’u ödenmiş | Tecil edilen borç belgeye alınmaz. |

Hiç ödeme yapılmamış | Tecil edilen borcun tamamı belgede yer alır. |

%10’dan az ödeme yapılmış | Tecil edilen borç ile ödenen tutar arasındaki fark belgede yer alır. |

13. Motorlu Taşıtlar ve Özel Kanunlara Göre Yapılandırılmış Borçlar

Motorlu taşıtlar vergisi ve buna bağlı bazı alacakların tecil edilmesi halinde, tecil şartlarına uyulması kaydıyla araçlara ilişkin fenni muayene izin belgesi veya uçuşa elverişlilik belgesi alınabilecektir. Ancak taşıtların satış ve devri için tecil edilen borçların tamamının ödenmesi gerekmektedir.

Özel kanunlara göre yapılandırılmış ve Tebliğin yayımı tarihi itibarıyla ihlal edilmemiş taksitlendirmelere konu borçların bu Tebliğ kapsamında yeniden tecil edilmesi mümkün değildir.

14. Uygulama Özeti

Konu | Düzenleme |

Tebliğ | Tahsilat Genel Tebliği Seri:B Sıra No:20 |

Yayım tarihi | 16.06.2026 |

Resmî Gazete sayısı | 33282 |

Dayanak | 6183 sayılı Kanun md. 48 |

Başvuru son günü | 31.08.2026 |

Kapsam tarihi | 05.06.2026 tarihi itibarıyla vadesi gelmiş ve 16.06.2026’ya kadar ödenmemiş borçlar |

İlk taksit | Eylül 2026 |

Ödeme şekli | Aylık eşit taksit |

Özel tecil faizi | Yıllık %29 |

Genel tecil faizi | Yıllık %39 |

Genel azami taksit | 36 / 48 / 72 taksit |

KDV ve BSMV | En fazla 12 taksit |

Belediye ve bağlı şirketler | Borç türüne bakılmaksızın 72 taksit |

Teminatsız tutar | 10.000.000 TL’ye kadar |

10 milyon TL üzeri teminat | Aşan kısmın yarısı |

Tecil ihlal toleransı | Bir takvim yılında en fazla iki taksit |

Borcu yoktur yazısı | Tecil borcunun belgede yer almaması için en az %10 ödeme şartı |

15. Mükellefler İçin Pratik Kontrol Listesi

Kontrol Edilecek Husus | Açıklama |

Borcun vadesi kontrol edilmeli | 05.06.2026 tarihi itibarıyla vadesi gelmiş olmalı. |

Borç 16.06.2026’ya kadar ödenmemiş olmalı | Tebliğ kapsamı için şarttır. |

Borç türü kontrol edilmeli | ÖTV ve 2026 geçici vergi kapsam dışıdır. |

Vergi dairesi bazında borç listesi alınmalı | Her vergi dairesine ayrı başvuru gerekir. |

Tüm borçlar için başvuru yapılmalı | Kısmi borç seçimi genel kural olarak mümkün değildir. |

Likidite oranı hesaplanmalı | 36 / 48 / 72 taksit ayrımı için önemlidir. |

KDV ve BSMV ayrıca ayrıştırılmalı | Bu borçlar en fazla 12 taksit olabilir. |

Teminat ihtiyacı hesaplanmalı | 10 milyon TL üzerindeki borçlarda aşan kısmın yarısı kadar teminat aranır. |

Mevcut tecil dosyaları incelenmeli | %29 faiz ve yeni süre imkânı olabilir. |

Yapılandırılmış borçlar ayrıştırılmalı | İhlal edilmemiş özel kanun yapılandırmaları kapsam dışıdır. |

Borcu yoktur ihtiyacı varsa %10 ödeme planlanmalı | Belgeye yansımaması için kritik önemdedir. |

Taksit takip sistemi kurulmalı | Bir takvim yılında iki taksit toleransı aşılmamalıdır. |

16. Sonuç ve Değerlendirme

Tahsilat Genel Tebliği Seri:B Sıra No:20, klasik 6183/48 tecil müessesesini geçici ve avantajlı bir uygulama ile genişletmektedir. Düzenlemenin mükellefler bakımından en önemli avantajları; yıllık %29 tecil faizi, likidite durumuna göre 72 aya kadar taksit, 10 milyon TL’ye kadar teminatsız tecil ve mevcut teciller için daha düşük faiz oranından yararlanma imkânıdır.

Bununla birlikte uygulama, her borç için aynı sonucu doğurmamaktadır. Özellikle KDV ve BSMV borçlarında 12 taksit sınırı, ÖTV ve 2026 geçici verginin kapsam dışında olması, her vergi dairesi için ayrı başvuru gerekliliği, tüm borçlar için tecil talep edilmesi zorunluluğu ve borcu yoktur yazısı için %10 ödeme şartı uygulamada dikkatle izlenmelidir.

Bu nedenle mükellefler açısından en doğru yaklaşım; borçların vergi dairesi, borç türü, vade tarihi ve hukuki statü bazında ayrıştırılması; likidite oranının hesaplanması; KDV/BSMV borçlarının ayrı planlanması ve teminat ihtiyacının başvuru öncesinde netleştirilmesidir.

Kaynakça

• 16.06.2026 tarihli ve 33282 sayılı Resmî Gazete’de yayımlanan Tahsilat Genel Tebliği (Seri:B Sıra No:20).

• Gelir İdaresi Başkanlığı duyurusu ve açıklayıcı bilgi notu: “Tahsilat Genel Tebliği (Seri:B Sıra No:20) Resmi Gazete’de yayımlandı”.

• Gelir İdaresi Başkanlığı rehberi/infografiği: “Vergi Dairesine Olan Borçlara Düşük Oranlı Tecil Faizi ile Taksitlendirme İmkanı”.

• 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun md. 48.

• 11414 sayılı Cumhurbaşkanı Kararı.

Yorumlar