7582 Sayılı Kanun ile Yapılan Vergisel DüzenlemelerÖzet Çalışma

- yıldırım ercan

- 6 Haz

- 7 dakikada okunur

7582 sayılı Kanun, 21/5/2026 tarihinde kabul edilmiş, 4/6/2026 tarihli ve 33270 sayılı Resmî Gazete’de yayımlanmıştır. Kanun; kamu alacaklarının tecili, gelir vergisi istisnaları, kurumlar vergisi indirimleri, varlıkların ekonomiye kazandırılması, nitelikli hizmet merkezleri, teknogirişim şirketleri ve İstanbul Finans Merkezi uygulamaları bakımından önemli düzenlemeler içermektedir.

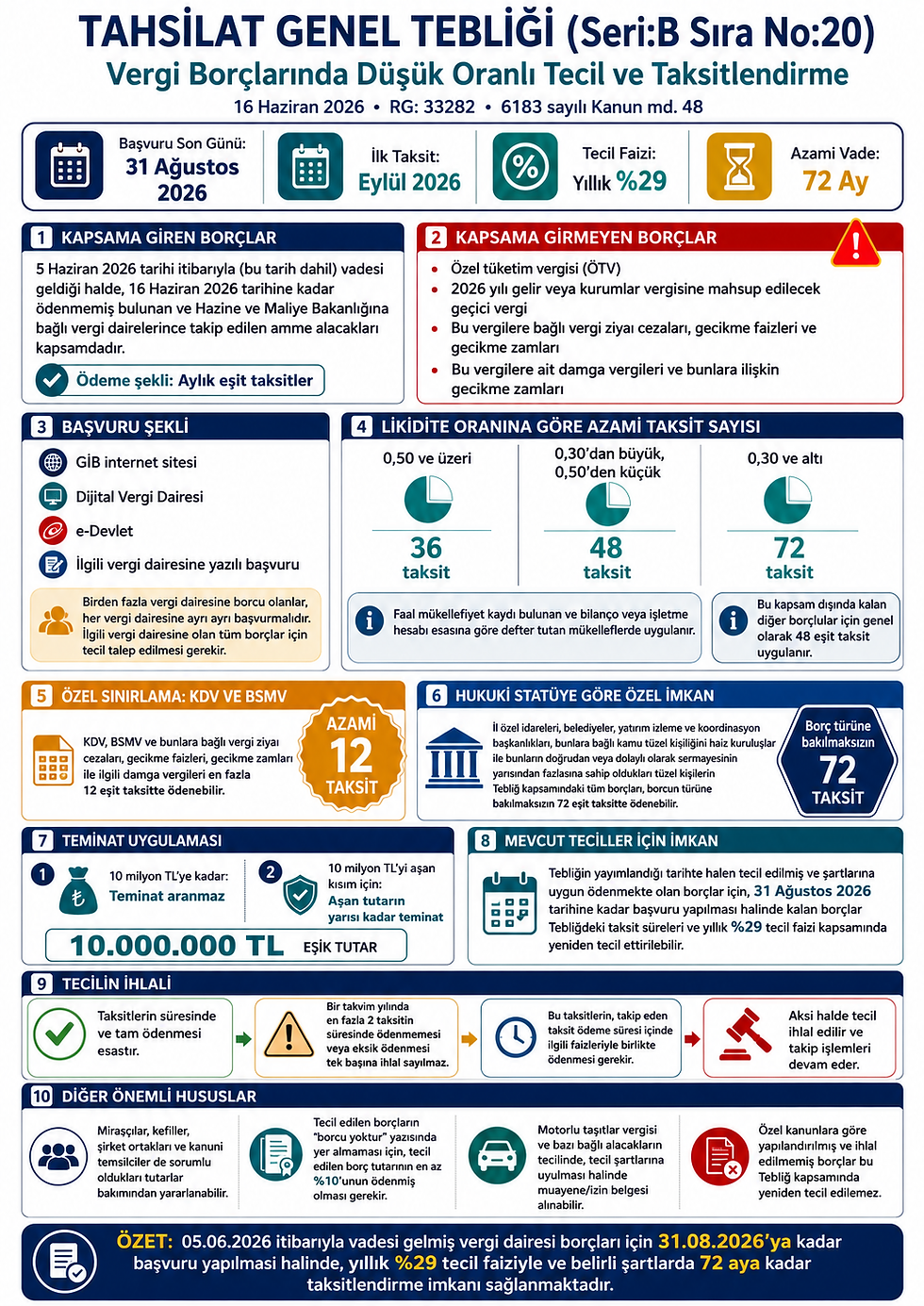

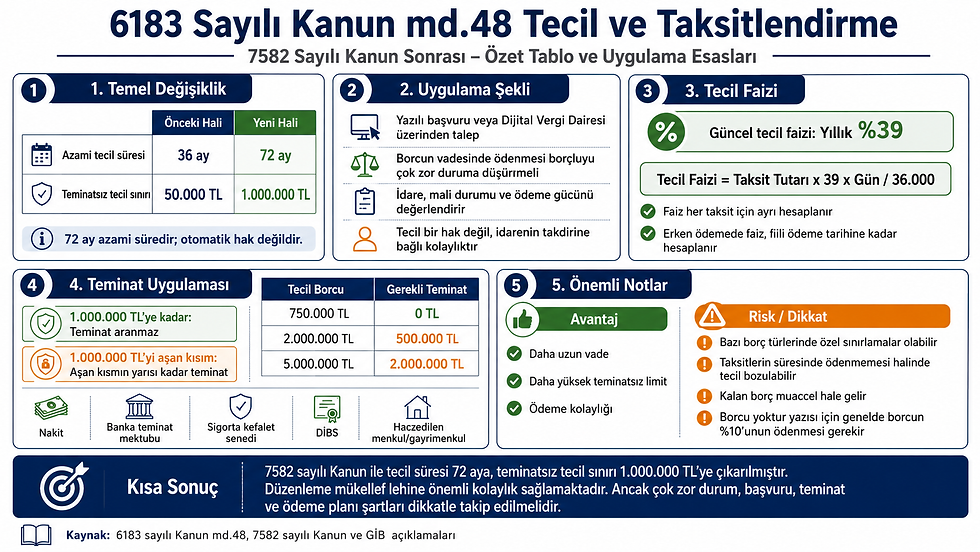

1. Kamu Alacaklarında Tecil Süresi Uzatıldı

6183 sayılı Kanun kapsamında kamu alacaklarının tecil süresi 36 aydan 72 aya çıkarılmıştır. Ayrıca teminatsız tecil uygulamasına konu olabilecek alacak tutarı 1 milyon TL olarak belirlenmiştir.

Bu düzenleme, özellikle ödeme güçlüğü yaşayan mükellefler açısından kamu borçlarının daha uzun vadede yapılandırılabilmesine imkan sağlamaktadır.

2. Yurt Dışı Kazanç ve İratlarda 20 Yıllık Gelir Vergisi İstisnası

Türkiye’de yerleşmiş sayılan gerçek kişiler için önemli bir gelir vergisi istisnası getirilmiştir.

Buna göre, Türkiye’de yerleşmiş sayılmadan önceki son üç takvim yılında Türkiye’de ikametgahı ve vergi mükellefiyeti bulunmayan gerçek kişilerin, Türkiye dışında elde ettikleri kazanç ve iratlar 20 yıl boyunca gelir vergisinden istisna olacaktır.

Bu istisna;

yurt dışı kira gelirleri,

yurt dışı kar payları,

yurt dışı menkul sermaye iratları,

yurt dışı değer artış kazançları

gibi Türkiye dışında elde edilen gelirleri kapsar.

Ancak Türkiye’de elde edilen gelirler için vergisel yükümlülükler devam eder.

3. Veraset Yoluyla İntikalde %1 Vergi Oranı

Yurt dışı kazanç ve irat istisnasından yararlanan kişiler bakımından, istisna süresi içinde gerçekleşen veraset yoluyla mal intikallerinde vergi oranı %1 olarak uygulanacaktır.

Bu düzenleme, Türkiye’ye yerleşen nitelikli gerçek kişiler bakımından miras yoluyla intikallerde daha düşük oranlı vergileme avantajı sağlamaktadır.

4. Teknogirişim Şirketlerinde Çalışanlara Pay Senedi Verilmesi

Teknogirişim şirketleri tarafından çalışanlara bedelsiz veya indirimli pay senedi verilmesi halinde uygulanan gelir vergisi istisnasında üst sınır değiştirilmiştir.

Yeni düzenlemeye göre, çalışana verilen pay senetlerinin rayiç değerinin, çalışanın ilgili yıldaki brüt ücretinin iki katını aşmayan kısmı gelir vergisinden istisna olacaktır. Ayrıca bu pay senetlerinin elde tutulma süreleri kısaltılmıştır.

Bu düzenleme, teknogirişim şirketlerinin çalışanlarını ortaklık modeliyle teşvik etmesini kolaylaştırmaktadır.

5. Nitelikli Hizmet Merkezleri ve Ücret İstisnası

4875 sayılı Doğrudan Yabancı Yatırımlar Kanunu kapsamında nitelikli hizmet merkezlerinin kurulmasına imkan sağlanmıştır.

Bu merkezlerde çalışan nitelikli hizmet personeline ödenen ücretlerin belirli sınırlar dahilinde gelir vergisinden istisna edilmesi öngörülmüştür.

Bu düzenleme, Türkiye’nin bölgesel hizmet merkezi, yönetim merkezi, teknoloji ve destek merkezi gibi alanlarda daha cazip hale getirilmesini amaçlamaktadır.

6. Transit Ticaret ve Yurt Dışı Mal Alım Satım Kazançlarında İndirim

Kurumlar Vergisi Kanunu’nda yer alan transit ticarete ilişkin kazanç indiriminin kapsamı genişletilmiştir.

Kurumların;

yurt dışından satın aldıkları malları Türkiye’ye getirmeksizin yurt dışında satmaları,

yurt dışında gerçekleşen mal alım satımlarına aracılık etmeleri

halinde elde ettikleri kazançlar için kurumlar vergisi indirimi uygulanabilecektir. Ayrıca bu kazanç indiriminin, yurt içi asgari kurumlar vergisi hesabında kurum kazancından düşülebilmesine imkan sağlanmıştır.

7. Üretim ve Zirai Üretim Kazançlarında Kurumlar Vergisi Oranı %12,5

Sanayi sicil belgesine sahip ve fiilen üretim faaliyetiyle iştigal eden kurumların, yalnızca üretim faaliyetlerinden elde ettikleri kazançları için kurumlar vergisi oranı %12,5 olarak belirlenmiştir.

Aynı oran, zirai üretim faaliyetiyle iştigal eden kurumların yalnızca bu üretim faaliyetlerinden elde ettikleri kazançları için de uygulanacaktır.

Bu düzenleme, üretim ve tarımsal üretim faaliyetleri bakımından kurumlar vergisi yükünü önemli ölçüde azaltmaktadır.

8. Varlıkların Ekonomiye Kazandırılması

Kanunla yeni bir varlık bildirimi imkanı getirilmiştir.

Gerçek ve tüzel kişilerce sahip olunan;

para,

döviz,

altın,

hisse senedi,

tahvil,

diğer menkul kıymetler

Türkiye’ye getirilmek suretiyle milli ekonomiye kazandırılabilecektir. Ayrıca gelir ve kurumlar vergisi mükelleflerinin Türkiye’de bulunan ancak kanuni defter ve kayıtlarında yer almayan aynı tür varlıklarını da bildirime konu etmeleri mümkün olacaktır.

Şartların sağlanması halinde, bildirilen varlıklar nedeniyle vergi incelemesi ve vergi tarhiyatı yapılmaması öngörülmektedir.

9. Teknogirişim ve Dijital Şirketlere Yönelik Kolaylıklar

Kanunla, teknogirişim rozetine sahip şirketlerin finansmana erişimini kolaylaştırmaya ve kuluçka girişimcileri tarafından kurulacak dijital şirketlerin erken dönem yükümlülüklerini hafifletmeye yönelik düzenlemeler yapılmıştır.

Bu düzenleme, girişimcilik ekosisteminin desteklenmesi ve erken aşama şirketlerin kaynaklarını yenilikçi faaliyetlere yönlendirmesi bakımından önemlidir.

10. İstanbul Finans Merkezi Ücret İstisnası ile Çakışma Önleniyor

7412 sayılı İstanbul Finans Merkezi Kanunu kapsamında ücret istisnasından yararlanan hizmet erbabının, Gelir Vergisi Kanunu’nun 23. maddesindeki başka bir ücret istisnasından ayrıca yararlanamayacağı düzenlenmiştir.

Bu düzenleme, aynı ücret unsuru üzerinden mükerrer istisna uygulanmasını önlemeye yöneliktir.

Özet Değerlendirme

7582 sayılı Kanun, vergi sisteminde ağırlıklı olarak yatırım, üretim, yurt dışı kazançlar, nitelikli insan kaynağı ve sermaye girişini teşvik etmeye yönelik bir düzenleme niteliğindedir.

Öne çıkan başlıklar şunlardır:

Alan | Getirilen Temel Değişiklik |

Kamu borçları | Tecil süresi 72 aya çıkarıldı |

Gerçek kişiler | Yurt dışı kazanç ve iratlarda 20 yıl gelir vergisi istisnası |

Veraset | Belirli kişiler için veraset yoluyla intikalde %1 oran |

Teknogirişim | Çalışana verilen pay senetlerinde gelir vergisi istisnası genişletildi |

Nitelikli hizmet merkezi | Ücret ve kazanç istisnaları getirildi |

Transit ticaret | Yurt dışı mal alım satım kazançlarında indirim imkanı genişletildi |

Üretim | Üretim ve zirai üretim kazançlarında KV oranı %12,5 |

Varlık bildirimi | Yurt içi ve yurt dışı varlıkların ekonomiye kazandırılması imkanı |

İstanbul Finans Merkezi | İstisna çakışmalarını önleyen düzenleme yapıldı |

Sonuç

7582 sayılı Kanun, mükellefler açısından önemli fırsatlar içeren bir düzenlemedir. Özellikle;

yurt dışı gelir elde eden ve Türkiye’ye yerleşen gerçek kişiler,

üretim ve zirai üretim yapan kurumlar,

yurt dışı ticaret ve aracılık faaliyeti yürüten şirketler,

nitelikli hizmet merkezi kurmak isteyen yatırımcılar,

teknogirişim şirketleri,

kayıt dışı veya kayıtlarda yer almayan varlıklarını sisteme almak isteyen mükellefler

bakımından ciddi vergisel avantajlar sağlamaktadır.

Bununla birlikte, bu avantajlardan yararlanılabilmesi için başvuru, süre, kayıt, transfer, belge ve faaliyet ayrımı şartlarının dikkatle takip edilmesi gerekir.

Konu | Önceki Hali | 7582 Sonrası Yeni Hali | Yürürlük / Dikkat Edilecek Husus |

6183 sayılı Kanun – Tecil Süresi | Amme alacaklarında tecil süresi azami 36 ay idi. | Tecil süresi 72 aya çıkarıldı. | Kamu borçlarının daha uzun vadede ödenmesine imkan sağlandı. |

Teminatsız Tecil Sınırı | Teminatsız tecilde sınır 50.000 TL idi. | Sınır 1.000.000 TL olarak belirlendi. | Mükellef lehine ödeme kolaylığı getirildi. |

Yurt Dışı Kazanç ve İratlarda Gelir Vergisi | Türkiye’de yerleşik gerçek kişiler, kural olarak Türkiye içi ve dışı tüm gelirleri üzerinden vergilendiriliyordu. | Türkiye’ye yerleşmeden önceki son 3 yılda Türkiye’de ikametgahı ve vergi mükellefiyeti bulunmayan gerçek kişilerin yurt dışı kazanç ve iratları 20 yıl gelir vergisinden istisna edildi. | Sadece gerçek kişiler yararlanabilir. Türkiye kaynaklı gelirler kapsam dışıdır. |

Yurt Dışı Kazanç İstisnasında Beyanname | Yurt dışı gelirler şartları varsa yıllık beyannameye dahil ediliyordu. | İstisna kapsamındaki yurt dışı gelirler için beyanname verilmez; başka gelirler nedeniyle beyanname verilirse bu gelirler beyannameye dahil edilmez. | İstisna belgesi alınması ve başvuru süresine uyulması gerekir. |

Yurt Dışı Kazançlara İlişkin Gider ve Yurt Dışı Vergiler | Yurt dışı gelirle bağlantılı giderler ve yurt dışında ödenen vergiler genel hükümlere göre değerlendirilebiliyordu. | İstisna kapsamındaki gelirlerle ilgili giderler Türkiye’de vergiye tabi gelirlerden indirilemez; yurt dışında ödenen vergiler Türkiye’de mahsup edilemez. | Gelir istisna olduğu için gider/mahsup hakkı da tanınmamıştır. |

Teknogirişim Şirketlerinde Çalışana Pay Senedi Verilmesi | İstisna sınırı daha düşük olup çalışanın yıllık brüt ücret tutarı esas alınıyordu. | Çalışana verilen bedelsiz veya indirimli pay senetlerinde, çalışanın yıllık brüt ücretinin iki katına kadar olan menfaat gelir vergisinden istisna edildi. | Pay senedinin verildiği tarihteki rayiç değer esas alınır. |

Pay Senetlerinde Elde Tutma Süresi | Önceki sistemde elde tutma süreleri daha uzundu. | Pay senedi 2 yıl içinde satılırsa istisna edilen verginin tamamı; 3-4 yıl içinde satılırsa %75’i; 5-6 yıl içinde satılırsa %25’i geri alınır. | Vergi ziyaı cezası yoktur; gecikme faiziyle işverenden tahsil edilir. |

Varlıkların Ekonomiye Kazandırılması | Önceki varlık barışı uygulamaları süreli ve eski düzenlemelere bağlıydı. | Yurt dışındaki para, altın, döviz, menkul kıymet ve sermaye piyasası araçlarının Türkiye’ye getirilmesi; yurt içindeki kayıt dışı varlıkların bildirilmesi imkanı getirildi. | Bildirim süresi 31/7/2027 tarihine kadardır. |

Varlık Bildiriminde Vergi Oranı | Önceki özel düzenleme dışında genel bir aktif uygulama bulunmuyordu. | Genel oran %5 olarak belirlendi. Taahhüt süresine göre oran %0 – %4 arasında uygulanabilir. | 5 yıl elde tutma taahhüdünde oran %0’a kadar düşebilir. |

Varlık Bildiriminde Koruma | Kayıt dışı veya yurt dışı varlıklar bakımından genel vergi incelemesi riski bulunuyordu. | Şartlara uyulması halinde bildirilen varlıklara isabet eden tutarlar için vergi incelemesi ve tarhiyat yapılmayacak. | Verginin ödenmesi, varlığın Türkiye’ye getirilmesi, defter kaydı ve fon hesabı şartlarına uyulmalıdır. |

Serbest Bölge Üretim Kazançları | Serbest bölgede üretilen ürünlerin ağırlıklı olarak yurt dışına satışından elde edilen kazançlar istisna kapsamındaydı. | Serbest bölge içine ve diğer serbest bölgelere yapılan satışlardan elde edilen üretim kazançları da istisna kapsamına alındı. | Türkiye içine satışlardan elde edilen kazançlar istisna değildir. |

Yurt Dışı Mal Alım Satım Kazançları | Türkiye’ye getirilmeksizin yurt dışında yapılan mal alım satımı ve aracılık kazançları için bu kapsamda özel geniş indirim mekanizması yoktu. | Yurt dışından alınan malların Türkiye’ye getirilmeksizin yurt dışında satılmasından veya yurt dışı mal alım satımına aracılıktan elde edilen kazançların %95’i indirilebilir hale geldi. | İstanbul Finans Merkezi ve uygun endüstri bölgelerinde oran %100 olabilir. |

Yurt Dışı Ticaret Kazancında Transfer Şartı | Bu kapsamdaki özel indirim için transfer şartı bulunmuyordu. | İndirimden yararlanmak için kazancın kurumlar vergisi beyannamesinin verilme süresine kadar Türkiye’ye transfer edilmesi gerekir. | Süresinde transfer edilmeyen kazanç için indirim uygulanmaz. |

Nitelikli Hizmet Merkezi Kazançları | Nitelikli hizmet merkezi özelinde 20 hesap dönemlik %95 / %100 kurum kazancı indirimi bulunmuyordu. | Nitelikli hizmet merkezi olarak faaliyet gösteren kurumların yurt dışından elde ettikleri kazançların %95’i indirilebilir. | İFM veya uygun endüstri bölgesinde oran %100; süre 20 hesap dönemi. |

Üretim Kazançlarında Kurumlar Vergisi Oranı | Sanayi sicil belgesine sahip üretici kurumlarda üretim kazançları için 1 puanlık indirim uygulanıyordu. | Üretim faaliyetlerinden elde edilen kazançlarda kurumlar vergisi oranı 12,5 puan indirimli, yani genel oran %25 ise %12,5 olarak uygulanacak. | Uygulama 2027 ve izleyen dönem kazançları için geçerli. |

Zirai Üretim Kazançları | Zirai üretim kazançları için bu kapsamda özel 12,5 puanlık indirim bulunmuyordu. | Zirai üretim faaliyetiyle iştigal eden kurumların bu faaliyetlerinden elde ettikleri kazançlara da %12,5 kurumlar vergisi oranı uygulanabilecek. | Üretici belgesi ve fiili üretim şartı aranır. |

İhracat Kazançları | İhracat kazançlarında 5 puanlık kurumlar vergisi indirimi uygulanıyordu. | 5 puanlık ihracat indirimi korunmuştur. | Ancak kendi ürettiği ürünü ihraç eden kurum aynı kazanç için ayrıca 5 puanlık ihracat indiriminden yararlanamaz. |

Üretim + İhracat Birlikteyse | Üretim ve ihracat indirimlerinin birlikte uygulanmasında tereddütler oluşabiliyordu. | Kendi ürettiği ürünün ihracında 12,5 puanlık üretim indirimi esas alınır; aynı kazanca ayrıca 5 puanlık ihracat indirimi uygulanmaz. | Satın alınan malların ihracında ise şartlar varsa 5 puanlık ihracat indirimi uygulanabilir. |

Halka Açık Şirketlerde İndirim Sırası | Halka arz indirimi ile üretim/ihracat indirimlerinin sırası ayrıca açıklama gerektiriyordu. | Önce en az %20 halka arz nedeniyle 2 puanlık indirim, ardından ilgili kazanca göre üretim için 12,5 puan veya ihracat için 5 puan indirim uygulanır. | İndirim sıralaması matrah hesaplamasında önemlidir. |

Vakıf Üniversiteleri Sağlık Kurumları | Vakıf üniversiteleri bünyesindeki sağlık kurumları belirli muafiyetlerden yararlanabiliyordu. | Bedel karşılığı sağlık hizmeti veren hastane, tıp merkezi, poliklinik, diyaliz merkezi gibi iktisadi işletmelerin kurumlar vergisi muafiyeti kaldırılıyor. | 1/1/2027’den itibaren kurumlar vergisi mükellefiyeti tesis edilmelidir. |

Yurt İçi Asgari Kurumlar Vergisi | Yeni getirilen bazı indirimler asgari kurumlar vergisi hesabında ayrıca yer almıyordu. | Yurt dışı ticaret indirimi, nitelikli hizmet merkezi indirimi ve İFM finansal hizmet ihracı indirimi, yurt içi asgari kurumlar vergisi hesabında dikkate alınacak indirimler arasına alındı. | Asgari kurumlar vergisi hesabında hangi indirimlerin düşülebileceği ayrıca takip edilmelidir. |

Ana Alan | Önceki Yaklaşım | Yeni Yaklaşım |

Tahsilat / Tecil | Daha kısa süreli ve düşük teminatsız sınır | 72 ay tecil ve 1 milyon TL teminatsız sınır |

Gerçek Kişiler | Dünya gelirleri üzerinden genel vergileme | Yeni gelen gerçek kişiler için yurt dışı gelirlerde 20 yıl istisna |

Girişim Ekosistemi | Daha sınırlı pay senedi istisnası | Yıllık brüt ücretin 2 katına kadar istisna |

Sermaye / Varlık Girişi | Aktif yeni varlık bildirimi imkanı yoktu | 31/7/2027’ye kadar varlık bildirimi ve inceleme koruması |

Üretim | 1 puan indirim | 12,5 puan indirim / %12,5 KV oranı |

Yurt Dışı Ticaret | Daha sınırlı avantaj | %95 / %100 kazanç indirimi |

Nitelikli Hizmetler | Özel uzun süreli indirim yoktu | 20 hesap dönemi boyunca %95 / %100 indirim |

Serbest Bölgeler | Daha çok yurt dışı satış odaklı istisna | Serbest bölge içi ve diğer serbest bölge satışları da kapsama alındı |

Yorumlar