6183 Sayılı Kanun 48. Madde Kapsamında Tecil ve Taksitlendirme7582 Sayılı Kanun Sonrası Uygulama

- yıldırım ercan

- 6 Haz

- 6 dakikada okunur

1. Yapılan Değişikliğin Özeti

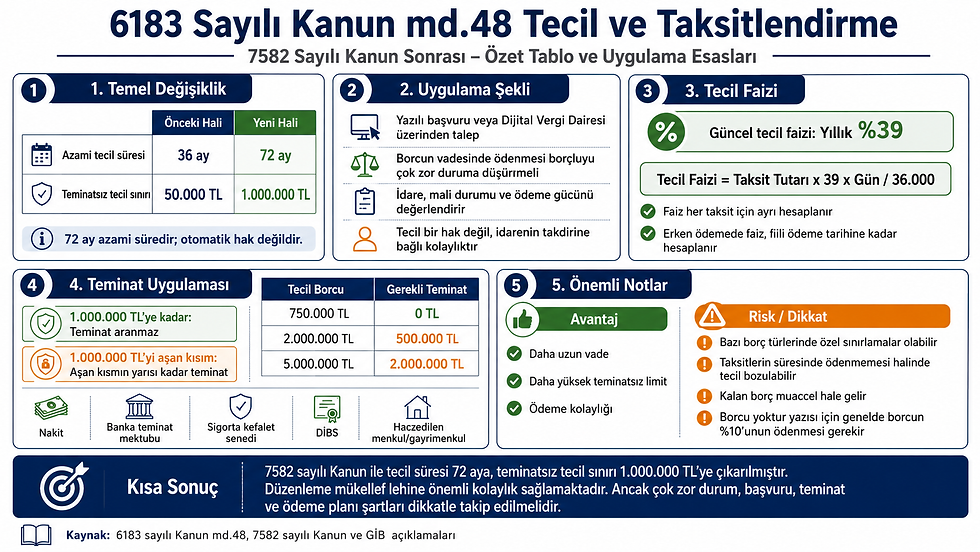

7582 sayılı Kanun ile 6183 sayılı Kanun’un 48. maddesinde iki önemli değişiklik yapılmıştır:

Konu | Önceki Hali | Yeni Hali |

Azami tecil süresi | 36 ay | 72 ay |

Teminatsız tecil sınırı | 50.000 TL / son uygulamada 250.000 TL | 1.000.000 TL |

Buna göre kamu borcunun vadesinde ödenmesi, haczin uygulanması veya haczedilmiş malların paraya çevrilmesi borçluyu çok zor duruma düşürecekse, borçlunun yazılı talebi üzerine ve şartların sağlanması halinde amme alacağı 72 ayı geçmemek üzere tecil ve taksitlendirilebilecektir. TBMM açıklamasında da yeni düzenleme ile 72 ay sınırı ve 1 milyon TL teminatsız tecil eşiği açıkça belirtilmiştir.

2. Tecil Nedir?

Tecil, kamu alacağının vadesinde ödenmesi halinde borçlunun mali durumunun ciddi şekilde bozulacağı hallerde, borcun belirli bir süre ertelenmesi veya taksitler halinde ödenmesine izin verilmesidir.

Bu bir hak değil, idarenin değerlendirmesine bağlı bir kolaylıktır. Yani borçlunun başvurması tek başına yeterli değildir; tahsil dairesi borçlunun durumunu değerlendirir ve uygun görürse tecil yapılır.

3. Tecil İçin Genel Şartlar

Tecil ve taksitlendirme için genel olarak şu şartlar aranır:

Şart | Açıklama |

Yazılı başvuru | Borçlu tarafından tecil ve taksitlendirme talep edilmelidir. |

Çok zor durum hali | Borcun vadesinde ödenmesi veya haciz uygulanması borçluyu çok zor duruma düşürmelidir. |

İyi niyet | Borçlunun ödeme niyeti ve mali durumu değerlendirilir. |

Teminat | 1.000.000 TL’yi aşan borçlarda teminat aranır. |

Tecil faizi | Tecil edilen borca yıllık tecil faizi uygulanır. |

GİB’in 6183/48 uygulamasına ilişkin açıklamasında da başvuru, iyi niyet ve teminat şartları; ödeme planı, erken ödeme ve ödeme kanalları belirtilmektedir.

4. Tecil Faizi Ne Kadardır?

Güncel tecil faizi oranı yıllık %39’dur.

13/11/2025 tarihinden itibaren tecil faizi oranı yıllık %39 olarak uygulanmaktadır. GİB’in bilgilendirme dokümanında da bu oran açıkça yer almaktadır.

Tecil faizi nasıl hesaplanır?

Tecil faizi, borcun tamamı üzerinden topluca değil, her taksit için ayrı ayrı hesaplanır.

Genel hesaplama formülü şöyledir:

Tecil Faizi = Taksit Tutarı x Yıllık Tecil Faizi Oranı x Gün Sayısı / 36.000

Örneğin 1.000.000 TL tutarındaki bir taksitin 180 gün sonra ödenmesi halinde:

1.000.000 x 39 x 180 / 36.000 = 195.000 TL tecil faizi

Bu durumda ilgili taksit, anapara ve tecil faiziyle birlikte ödenir.

5. Teminat Zorunluluğu Nasıl Uygulanacak?

Yeni düzenlemeye göre, borçlunun alacaklı tahsil daireleri itibarıyla tecil edilen borçlarının toplamı 1.000.000 TL’yi aşmıyorsa teminat aranmayacaktır.

Borç toplamı 1.000.000 TL’yi aşarsa, aşan kısmın yarısı kadar teminat gösterilmesi gerekir. TBMM açıklamasında da bu hesaplama açıkça yer almaktadır.

Teminat hesabı

Tecil Edilecek Borç Toplamı | Teminat Durumu |

750.000 TL | Teminat aranmaz |

1.000.000 TL | Teminat aranmaz |

2.000.000 TL | 500.000 TL teminat gerekir |

5.000.000 TL | 2.000.000 TL teminat gerekir |

10.000.000 TL | 4.500.000 TL teminat gerekir |

Formül

Zorunlu Teminat = (Tecil Edilecek Borç Toplamı – 1.000.000 TL) / 2

Örnek:

Tecil edilecek borç toplamı 5.000.000 TL ise:

5.000.000 – 1.000.000 = 4.000.000 TL4.000.000 / 2 = 2.000.000 TL

Bu durumda gösterilmesi gereken teminat 2.000.000 TL olacaktır.

6. Hangi Teminatlar Kabul Edilebilir?

6183 sayılı Kanun uygulamasında genel olarak aşağıdaki teminatlar kabul edilebilir:

Teminat Türü | Açıklama |

Para | Nakit teminat gösterilebilir. |

Banka teminat mektubu | Süresiz ve şartsız olmalıdır. |

Sigorta şirketi kefalet senedi | Süresiz ve şartsız kefalet senedi kabul edilebilir. |

Devlet iç borçlanma senetleri | DİBS veya bunların yerine düzenlenen belgeler teminat olabilir. |

Haczedilen menkul / gayrimenkul mallar | Borçlu veya üçüncü kişiler tarafından gösterilen mallar haczedilerek teminat kabul edilebilir. |

GİB’in 6183/48 bilgilendirmesinde de para, süresiz ve şartsız banka teminat mektupları, sigorta şirketi kefalet senetleri, devlet iç borçlanma senetleri ve haczedilen menkul/gayrimenkul mallar teminat olarak sayılmıştır.

7. Başvuru Nasıl Yapılır?

Tecil ve taksitlendirme başvurusu;

Dijital Vergi Dairesi üzerinden,

“Taksitlendirme / Tecil Talep İşlemleri” menüsünden,

veya Tecil ve Taksitlendirme Talep Formu ile bağlı bulunulan vergi dairesine bizzat ya da posta yoluyla

yapılabilir. GİB’in uygulama açıklamasında başvuru kanalları bu şekilde belirtilmiştir.

Başvuruda borçlunun mali durumu, ödeme gücü, talep edilen taksit sayısı, çok zor durum hali ve varsa teminat bilgileri değerlendirilir.

8. 72 Ay Her Borç İçin Otomatik Uygulanır mı?

Hayır. 72 ay, kanuni azami süredir.

İdare;

borcun türüne,

borçlunun ödeme kapasitesine,

çok zor durum derecesine,

geçmiş ödeme performansına,

teminat durumuna,

borcun tahsil kabiliyetine

göre daha kısa süreli tecil yapabilir.

Özellikle KDV, ÖTV, geçici vergi, stopaj gibi bazı borçlarda idarenin uygulama esasları ve özel süre sınırlamaları ayrıca dikkate alınmalıdır. GİB’in önceki bilgilendirme dokümanında KDV için azami 6 ay, bazı özel vergiler için azami 12 ay gibi özel süreler belirtilmiştir; 7582 sonrası ikincil idari düzenlemelerin bu konuda ayrıca takip edilmesi gerekir.

9. Hangi Borçlar Tecil Kapsamı Dışında Kalabilir?

6183/48 uygulamasında bazı borçlar için tecil yapılması sınırlı veya mümkün olmayabilir. GİB’in bilgilendirme dokümanında kapsama girmeyen borçlar arasında geçici vergi, banka ve sigorta muameleleri vergisi, özel tüketim vergisi, özel iletişim vergisi ve bazı harçlar ile ihale/sözleşme kaynaklı damga vergileri sayılmıştır.

Bu nedenle her borç türü için ayrıca kontrol yapılmalıdır. Özellikle tahakkuk etmiş vergi borcu ile beyana dayalı ve özel nitelikli bazı vergiler bakımından uygulama farklılaşabilir.

10. Tecil Şartlarına Uyulmazsa Ne Olur?

Taksitlerin süresinde ödenmemesi, teminat şartının yerine getirilmemesi veya idarece belirlenen ödeme planına uyulmaması halinde tecil bozulabilir.

Bu durumda;

kalan borç muaccel hale gelir,

teminat paraya çevrilebilir,

haciz ve takip işlemleri devam eder,

tecil nedeniyle durdurulan tahsil işlemleri yeniden başlatılır.

11. Erken Ödeme Yapılırsa Ne Olur?

Tecil edilen borçlar taksit vadelerinden önce ödenebilir.

Bu durumda tecil faizi, taksit planındaki vade sonuna kadar değil, başvuru tarihinden fiili ödeme tarihine kadar geçen süre için hesaplanır. GİB’in açıklamasında erken ödenen tutara, tecil başvuru tarihinden ödemenin yapıldığı tarihe kadar geçen süre için tecil faizi hesaplanacağı belirtilmiştir.

12. Borcu Yoktur Yazısı Alınabilir mi?

Tecil edilen borcun belirli şartlarla ödenmesi halinde “borcu yoktur” yazısı alınması mümkündür.

GİB açıklamasına göre, tecil ve taksitlendirilen borcun %10’unun ödenmesi ve borçlunun başkaca borcunun bulunmaması halinde vadesi geçmiş borç bulunmadığına dair yazı verilebilmektedir.

Sonuç ve Değerlendirme

7582 sayılı Kanun ile 6183/48 kapsamında yapılan değişiklik, kamu borçlarının tecil ve taksitlendirilmesinde mükellef lehine önemli bir genişleme sağlamıştır.

Başlık | Yeni Uygulama |

Azami tecil süresi | 72 ay |

Teminatsız tecil sınırı | 1.000.000 TL |

1.000.000 TL’yi aşan borçlarda teminat | Aşan kısmın yarısı |

Güncel tecil faizi | Yıllık %39 |

Başvuru | Yazılı veya Dijital Vergi Dairesi üzerinden |

En önemli şart | Borcun vadesinde ödenmesinin borçluyu çok zor duruma düşürmesi |

En önemli risk | Taksit ihlali halinde tecilin bozulması ve takibin yeniden başlaması |

Bu düzenleme özellikle yüksek kamu borcu bulunan ancak ödeme niyeti ve belli ödeme kapasitesi olan mükellefler açısından önemli bir rahatlama sağlamaktadır. Ancak 72 ay otomatik bir hak değildir; idarenin değerlendirmesi, borcun türü, ödeme gücü ve teminat durumu uygulamada belirleyici olacaktır.

Başlık | Yeni Uygulama | Açıklama / Dikkat Edilecek Husus |

Kanuni Dayanak | 6183 sayılı Kanun’un 48. maddesi | 7582 sayılı Kanun ile tecil süresi ve teminatsız tecil sınırı değiştirilmiştir. |

Tecil Süresi | Azami 72 ay | Önceki 36 aylık süre 72 aya çıkarılmıştır. Ancak 72 ay otomatik hak değildir; idare uygun gördüğü süreyi belirler. |

Teminatsız Tecil Sınırı | 1.000.000 TL | Tecil edilen borç toplamı 1.000.000 TL’yi aşmıyorsa teminat aranmaz. |

Teminat Gereken Durum | 1.000.000 TL’yi aşan borçlarda teminat gerekir | Aşan kısmın yarısı kadar teminat gösterilmelidir. |

Teminat Formülü | (Tecil Edilecek Borç – 1.000.000 TL) / 2 | Örneğin 5.000.000 TL borçta teminat: (5.000.000 - 1.000.000) / 2 = 2.000.000 TL |

Tecil Faizi | Yıllık %39 | Tecil edilen borçlara tecil faizi uygulanır. Oran değişebileceğinden başvuru tarihinde güncel oran kontrol edilmelidir. |

Tecil Faizi Hesabı | Taksit Tutarı x Faiz Oranı x Gün / 36.000 | Faiz her taksit için ödeme gününe göre ayrıca hesaplanır. |

Başvuru Şartı | Yazılı başvuru gerekir | Başvuru vergi dairesine veya Dijital Vergi Dairesi üzerinden yapılabilir. |

Çok Zor Durum Şartı | Borcun vadesinde ödenmesi borçluyu çok zor duruma düşürmelidir | Tecil bir hak değil, idarenin takdirine bağlı ödeme kolaylığıdır. |

İdarenin Değerlendirmesi | Borçlunun mali durumu ve ödeme kapasitesi incelenir | İyi niyet, geçmiş ödeme performansı, borç türü ve teminat durumu dikkate alınır. |

Kabul Edilebilecek Teminatlar | Para, banka teminat mektubu, sigorta şirketi kefalet senedi, devlet iç borçlanma senetleri, haczedilen menkul/gayrimenkuller | Teminatın tahsil kabiliyeti ve hukuki geçerliliği önemlidir. |

Özel Borç Türleri | Bazı borçlarda süre veya kapsam sınırlaması olabilir | KDV, ÖTV, geçici vergi, stopaj gibi borçlar için özel uygulamalar ayrıca kontrol edilmelidir. |

Erken Ödeme | Erken ödeme mümkündür | Tecil faizi, planlanan vade yerine fiili ödeme tarihine kadar hesaplanır. |

Borcu Yoktur Yazısı | Şartlarla alınabilir | Genellikle tecil edilen borcun belirli kısmının ödenmesi ve başka vadesi geçmiş borç bulunmaması gerekir. |

Tecilin Bozulması | Taksitlerin ödenmemesi veya şartların ihlali halinde tecil bozulur | Kalan borç muaccel hale gelir; takip, haciz ve teminatın paraya çevrilmesi gündeme gelebilir. |

Mükellef Açısından Avantaj | Daha uzun vade ve daha yüksek teminatsız sınır | Özellikle yüksek borçlu ancak ödeme niyeti olan mükellefler için önemli kolaylık sağlar. |

Mükellef Açısından Risk | Ödeme planına uyulmaması | Tecilin bozulması halinde kamu alacağı için takip işlemleri hızlanabilir. |

Tecil Edilecek Borç | Teminat Durumu | Gerekli Teminat |

750.000 TL | Teminat aranmaz | 0 TL |

1.000.000 TL | Teminat aranmaz | 0 TL |

2.000.000 TL | Aşan kısmın yarısı | 500.000 TL |

5.000.000 TL | Aşan kısmın yarısı | 2.000.000 TL |

10.000.000 TL | Aşan kısmın yarısı | 4.500.000 TL |

Konu | Sonuç |

Azami süre | 72 ay |

Teminatsız sınır | 1.000.000 TL |

Teminat hesabı | 1.000.000 TL’yi aşan kısmın yarısı |

Tecil faizi | Yıllık %39 |

En önemli şart | Çok zor durum hali |

En önemli avantaj | Kamu borçlarında uzun vadeli ödeme imkanı |

En önemli risk | Taksit ihlali halinde tecilin bozulması |

Yorumlar